Đã có nhiều tiến bộ trong việc sử dụng đồng nội tệ để thanh toán xuyên biên giới kể từ lần trước. lấy hàng vào năm 2023. Xu hướng này được thúc đẩy bởi nỗ lực của các quốc gia nhằm giảm chi phí, hạn chế rủi ro trước biến động ngoại hối và giảm thiểu những tổn thương do phụ thuộc vào một số loại tiền tệ chính cho các giao dịch thanh toán xuyên biên giới. Điều này cũng được hỗ trợ bởi những đổi mới trong công nghệ thanh toán và quyết toán, bao gồm, gần đây hơn, các ứng dụng dựa trên trí tuệ nhân tạo.

Sự tăng trưởng liên tục trong việc sử dụng đồng nội tệ trong thanh toán xuyên biên giới có thể dẫn đến bối cảnh thanh toán quốc tế đa dạng và phân mảnh hơn. Tuy nhiên, trái ngược với suy đoán của một số người tham gia thị trường, điều này không nhất thiết có nghĩa là một loại tiền tệ quốc gia khác, chẳng hạn như đồng euro hoặc đồng Nhân dân tệ, sắp thay thế đồng đô la Mỹ trở thành đồng tiền thống trị trong tài chính quốc tế.

Hiện đại hóa hệ thống tài chính quốc tế

Cơ sở hạ tầng cần thiết để sử dụng nội tệ cho thanh toán xuyên biên giới có một số yếu tố, tất cả đều đang được triển khai ở ngày càng nhiều quốc gia.

Đầu tiên và quan trọng nhất là việc chuyển đổi sang Hệ thống thanh toán tức thời (IPS), cho phép thanh toán theo thời gian thực hoặc gần thời gian thực và tuân thủ tiêu chuẩn ISO 20022 về nhắn tin tài chính giữa các tổ chức tài chính và hệ thống quốc gia. Những nỗ lực này đã chặt chẽ căn chỉnh với lộ trình G20 nhằm cải thiện thanh toán xuyên biên giới được đưa ra vào năm 2020 và đặt mục tiêu hoàn thành vào năm 2027.

Trong một sự phát triển ấn tượng, hơn một trăm quốc gia đã đã phát triển và bắt đầu vận hành các hệ thống thanh toán nhanh cho các giao dịch bán lẻ, đặc biệt kể từ sau đại dịch COVID-19. Ở cấp độ bán buôn, nhiều quốc gia sử dụng một hệ thống thanh toán gộp tổng thời gian thực kết hợp và thanh toán ròng hoãn lại (DNS) giải quyết các tài khoản giữa các ngân hàng nhằm hỗ trợ thanh toán bán lẻ nhanh chóng – một số, đặc biệt là ở Vương quốc Anh (Anh), Singapore và Nam Phi, dựa vào DNS để tiết kiệm thanh khoản ngân hàng. Thanh toán ngay lập tức là dự kiến tăng từ 16% tổng số giao dịch thanh toán vào năm 2023 lên 22% vào năm 2028.

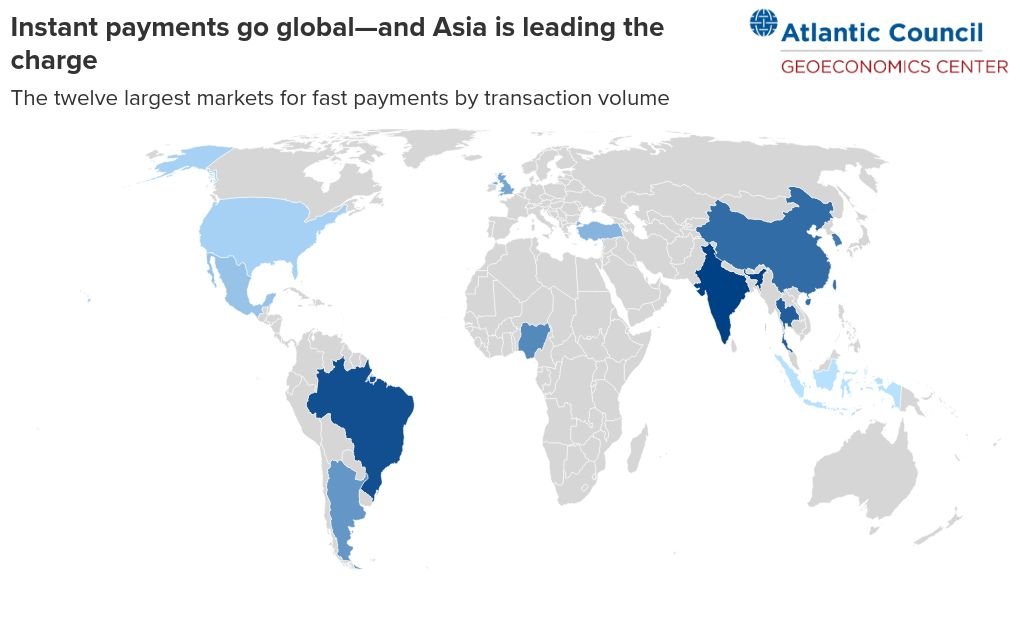

Bản đồ dưới đây thể hiện và phân loại các lớn nhất thị trường thanh toán tức thời theo khối lượng giao dịch. Đáng chú ý, 4 trong số 5 nền kinh tế hàng đầu đều là các nền kinh tế châu Á, trong đó Ấn Độ dẫn đầu.

Đối với 21 quốc gia thành viên của khu vực đồng euroTHE Khu vực thanh toán chung bằng đồng Euro (SEPA) được Hội đồng thanh toán châu Âu tạo ra để hài hòa hóa các khoản thanh toán bằng đồng euro trên khắp châu Âu. Năm 2017, SEPA Chuyển khoản tín dụng ngay lập tức Một chương trình thanh toán tức thời, được hỗ trợ bởi giải pháp thanh toán tức thời TARGET do ECB quản lý, đã được triển khai. Nó trở thành bắt buộc đối với tất cả các ngân hàng trong khu vực đồng euro vào năm 2024, cho phép chuyển khoản bằng euro trong vòng chưa đầy mười giây.

Từ mạng lưới quốc gia đến nền tảng xuyên biên giới

Các IPS quốc gia khác nhau có thể được liên kết để hình thành các nền tảng thanh toán song phương hoặc đa phương. Nếu tuân thủ tiêu chuẩn ISO 20022, các IPS này có thể trao đổi thông điệp tài chính. Các nền tảng như vậy có thể hỗ trợ thanh toán bằng nội tệ xuyên biên giới bằng cách cho phép chuyển đổi tiền tệ trực tiếp thông qua các nhà cung cấp ngoại hối được công nhận. Các nhà cung cấp khu vực tư nhân này có thể cung cấp báo giá liên tục theo thời gian thực cho các cặp tiền tệ mà không cần đến loại tiền phương tiện.

Thanh toán ngay lập tức làm giảm đáng kể rủi ro thanh toán ngoại hối và do đó làm giảm nhu cầu phòng ngừa rủi ro, điều này phụ thuộc vào tính thanh khoản của thị trường ngoại hối và tiền tệ. Thiếu thanh khoản trong lịch sử đã góp phần vào sự thống trị của đồng đô la Mỹ như một loại tiền tệ phương tiện. Các đường dây hoán đổi ngân hàng trung ương song phương hoặc đa phương có thể cung cấp thanh khoản hỗ trợ cho các nhà cung cấp tiền tệ này.

Ngoài ra, các nước tham gia phải phối hợp và hài hòa các quy định và tiêu chuẩn tài chính để tránh xung đột trong dòng chảy xuyên biên giới.

Hiện tại, một số nền tảng IPS đang trong các giai đoạn phát triển khác nhau, từ thử nghiệm đến vận hành đầy đủ.

Ở cấp độ đa phương, Ngân hàng Thanh toán Quốc tế đã làm việc với các ngân hàng trung ương của Ấn Độ, Malaysia, Singapore, Thái Lan, Philippines và Indonesia (với tư cách là quan sát viên) để phát triển Nexus, một nền tảng thanh toán bù trừ trung tâm được thiết kế để kết nối IPS quốc gia. Nó cung cấp báo giá, chuyển đổi và thanh toán theo thời gian thực tự động, cạnh tranh để cho phép thanh toán xuyên biên giới ngay lập tức bằng nội tệ.

Trung Quốc đã phát triển Hệ thống thanh toán liên ngân hàng xuyên biên giới (CIPS) tạo điều kiện thuận lợi cho thanh toán quốc tế và thanh toán bằng đồng Nhân dân tệ. CIPS có khoảng 1.700 người tham gia ở 190 quốc gia, với khối lượng giao dịch hàng ngày vượt quá 1,22 nghìn tỷ Nhân dân tệ, tương đương khoảng 179,7 tỷ USD. Hiện tại, khoảng 53 phần trăm các khoản thu và thanh toán xuyên biên giới của Trung Quốc được tính bằng đồng Nhân dân tệ, so với 10 phần trăm vào năm 2017.

ASEAN đã tăng tốc khuôn khổ giao dịch bằng đồng nội tệ. Các sáng kiến chính bao gồm khả năng tương tác xuyên biên giới của mã QR, cho phép người tiêu dùng và nhà bán lẻ giao dịch bằng tiền tệ quốc gia của các quốc gia tham gia, cũng như sáng kiến kết nối thanh toán khu vực. Một số quy định này đã được mở rộng đưa Trung Quốc, Nhật Bản, Hàn Quốc vào khuôn khổ ASEAN+3.

Ấn Độ đã mở rộng Giao diện thanh toán thống nhất để kết nối với các hệ thống thanh toán nước ngoài, cho phép thanh toán minh bạch, thời gian thực và chi phí thấp với nhiều quốc gia đối tác.

Brazil đã tận dụng lợi thế của mình Pix hệ thống và phát triển các liên kết thanh toán xuyên biên giới theo thời gian thực. Ngân hàng Trung ương Brazil đang khám phá khả năng tích hợp với Nexus, trong khi các công ty fintech tư nhân đã kích hoạt thanh toán dựa trên Pix ở Argentina và Uruguay.

Ở Châu Phi, Hệ thống Thanh toán và Thanh toán Liên Phi (PAPSS), được Afreximbank và Ban Thư ký Khu vực Thương mại Tự do Lục địa Châu Phi ra mắt vào năm 2022, cho phép thanh toán xuyên biên giới gần như ngay lập tức bằng nội tệ. Nó hoạt động ở 15 quốc gia, bao gồm Nigeria, Ghana, Kenya và Zambia. Vào năm 2025, PAPSS đã tạo ra thị trường tiền tệ châu phi thúc đẩy giao dịch trực tiếp các cặp tiền tệ địa phương và cải thiện tính thanh khoản của tiền tệ.

Gần đây hơn, tại cuộc họp cấp bộ trưởng vào tháng 5 năm 2026, BRICS tái khẳng định cam kết thúc đẩy BRICS Pay như một nền tảng thanh toán xuyên biên giới bằng các loại tiền tệ thành viên bằng cách liên kết IPS quốc gia và tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC).

Hơn nữa, Dự án mBridge– một nền tảng đa CBDC được thiết kế để thanh toán xuyên biên giới ngay lập tức giữa Trung Quốc, Hồng Kông, Thái Lan, UAE và Ả Rập Saudi – đã đạt đến giai đoạn sản phẩm khả thi tối thiểu.

Điều này có ý nghĩa gì đối với đồng đô la Mỹ?

Điều quan trọng cần lưu ý là nền tảng IPS kết nối hai hoặc nhiều quốc gia được thiết kế để cho phép giải quyết các giao dịch song phương bằng nội tệ, thay vì thúc đẩy việc sử dụng tiền tệ của nước thứ ba. Do đó, chúng không thể hiện nỗ lực thay thế đồng đô la Mỹ mà là nỗ lực giảm chi phí và rủi ro khi sử dụng nội tệ để thanh toán xuyên biên giới thông qua đổi mới công nghệ.

Theo thời gian, những phát triển này có thể làm giảm phạm vi sử dụng đồng đô la trong thanh toán xuyên biên giới và làm phân mảnh hơn nữa bối cảnh thanh toán quốc tế. Tuy nhiên, họ không nhất thiết phải đặt câu hỏi về các vai trò quan trọng khác của đồng đô la, bao gồm chức năng của nó như một tài sản dự trữ và sự thống trị của nó trong hoạt động cho vay và vay quốc tế.

Hùng Trần là nghiên cứu viên cao cấp không thường trú tại Trung tâm Kinh tế Địa lý của Hội đồng Atlantic, nghiên cứu viên cao cấp tại Trung tâm Chính sách Miền Nam Mới, nguyên giám đốc điều hành Viện Tài chính Quốc tế và nguyên phó giám đốc Quỹ Tiền tệ Quốc tế.

Ở điểm giao thoa giữa kinh tế, tài chính và chính sách đối ngoại, Trung tâm Địa kinh tế là một trung tâm dịch thuật với mục tiêu giúp định hình một tương lai kinh tế toàn cầu tốt đẹp hơn.

Đọc thêm

Thứ Tư. Ngày 1 tháng 4 năm 2026

Hệ thống thanh toán toàn cầu đang bị phân mảnh. Đây là những gì G20 có thể làm.

Tóm tắt vấn đề

Qua

Sự phân mảnh đang định hình lại các hệ thống thanh toán toàn cầu, được thúc đẩy bởi những thay đổi công nghệ, sự khác biệt về quy định, động lực thị trường và căng thẳng địa chính trị ngày càng gia tăng. Mặc dù đổi mới mang lại lợi ích lâu dài nhưng những rủi ro ngắn hạn đối với hiệu quả, sự toàn diện và ổn định tài chính đang gia tăng, đòi hỏi chương trình nghị sự G20 tập trung vào việc thực hiện hơn.

Thứ Hai. Ngày 21 tháng 4 năm 2025

Hoạt động thanh toán nhanh: Bài học mới từ Brazil và Ấn Độ

Kinh tế học

Qua

Những bài học này định hình một khuôn khổ mà các chính phủ có thể sử dụng để đánh giá nhu cầu về hệ thống thanh toán tức thời do ngân hàng trung ương chỉ đạo, cơ cấu tiềm năng, đặc điểm tổ chức và những đánh đổi liên quan.

Hình ảnh: Biển hiệu cửa hàng ở Seoul, Hàn Quốc hiển thị các phương thức thanh toán kỹ thuật số được chấp nhận bao gồm Alipay, WeChat Pay, Wowpass và Line Pay. Nguồn: DPA/Picture Alliance.

hết hạn sau sáu tháng kể từ khi bắt đầu năm học")

hết hạn sau sáu tháng kể từ khi bắt đầu năm học")

{kind=link}