Tuần trước, Văn phòng Đại diện Thương mại Hoa Kỳ (USTR) xác định rằng một số chính sách và thông lệ thương mại của Brazil có thể bị kiện theo Mục 301 của Đạo luật Thương mại năm 1974. Phần lớn, thông báo quyết định trích dẫn những lo ngại quen thuộc: các thông lệ thương mại không công bằng – bao gồm thuế quan của Brazil đối với ethanol – bị cáo buộc phân biệt đối xử đối với các công ty truyền thông xã hội của Hoa Kỳ và nạn phá rừng bất hợp pháp.

Nhưng tài liệu lại đưa ra một khiếu nại khác: Theo USTR, hệ thống thanh toán tức thời quốc gia của Brazil Pix—được nhắc đến hơn hai mươi lần trong quá trình xác định – “doanh nghiệp Mỹ thiệt thòi một cách bất công”. Điều này có lẽ là trường hợp Mục 301 đầu tiên coi hệ thống thanh toán nội địa của một quốc gia là vấn đề thực thi các quy tắc thương mại của Hoa Kỳ.

Đó là một sự phát triển sẽ không chỉ gióng lên hồi chuông cảnh báo ở Brasilia, nơi có thể sớm phải đối mặt với mức thuế mới lên tới 25%, mà còn vang dội khắp Đại Tây Dương, nơi Ngân hàng Trung ương Châu Âu (ECB) đang phát triển đồng euro kỹ thuật số.

Nếu Washington bắt đầu nhắm mục tiêu vào các hệ thống thanh toán nước ngoài, liệu việc thúc đẩy chủ quyền thanh toán của châu Âu có nguy cơ trở thành một nguồn căng thẳng xuyên Đại Tây Dương mới không? Câu hỏi này bây giờ có lẽ đang ở trong đầu Brussels.

Một hệ thống thanh toán trong lĩnh vực thương mại

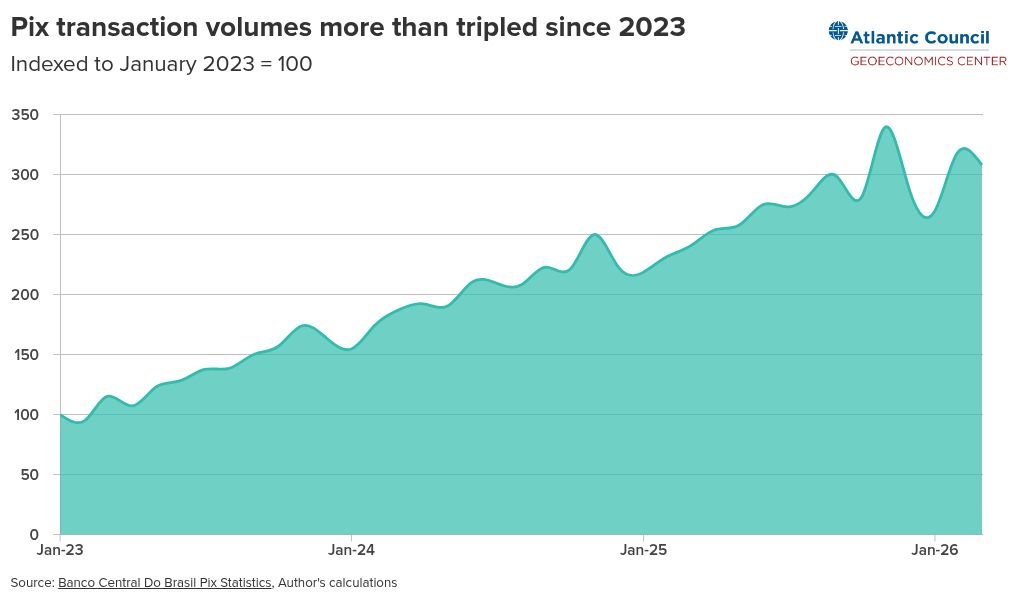

Cuộc điều tra của Mỹ về hoạt động thương mại của Brazil là thương vào tháng 7 năm 2025 – và mặc dù không đề cập đích danh Pix nhưng nền tảng này đã được ám chỉ một cách ngầm định, vì thông báo của USTR nhắm mục tiêu đến “các dịch vụ thương mại kỹ thuật số và thanh toán điện tử”. Pix cho phép các cá nhân, doanh nghiệp và tổ chức chính phủ gửi và nhận tiền trong vài giây và đã trở thành một trong những công cụ thanh toán được sử dụng nhiều nhất ở Brazil. Vào năm 2025, tổng khối lượng giao dịch của nền tảng đạt 6,7 nghìn tỷ đô la. Theo một nghiên cứu gần đâyPix cũng được dự đoán sẽ chiếm một nửa số giao dịch thương mại điện tử của cả nước vào năm 2028.

Mối quan tâm của USTR không phải là liệu Pix có thành công hay không mà là bằng cách nào. Chính quyền Mỹ tranh luận rằng ngân hàng trung ương Brazil đóng vai trò kép – vừa là cơ quan quản lý thị trường thanh toán vừa là chủ sở hữu-nhà điều hành Pix – và điều này tạo ra xung đột lợi ích cho phép nhà nước ưu ái Pix hơn các nhà cung cấp cạnh tranh, bao gồm cả các công ty Hoa Kỳ hoạt động ở Brazil.

Đặc biệt, USTR sắc tới bốn tính năng được cho là không công bằng của mô hình thanh toán Brazil: sự tham gia bắt buộc của các tổ chức tài chính lớn, vị trí nổi bật của Pix cùng với các tùy chọn thanh toán khác trong ứng dụng ngân hàng, quyền truy cập miễn phí cho người dùng cá nhân và giới hạn phí cho doanh nghiệp. Đồng thời, các công ty tư nhân cũng phải đảm nhận trách nhiệm ngăn chặn gian lận, giám sát hoạt động và tuân thủ trong một hệ thống được xây dựng trên cơ sở hạ tầng công cộng, bổ sung thêm một khía cạnh cho những lo ngại về tính trung lập trong cạnh tranh.

Từ góc độ ngân hàng trung ương, các quy tắc này thúc đẩy việc áp dụng, giảm chi phí và mở rộng tài chính toàn diện. Từ quan điểm của USTR, họ nghiêng về hệ thống được chính phủ hậu thuẫn và khiến các đối thủ cạnh tranh tư nhân gặp bất lợi.

Phản hồi của Pix là một phần của mô hình lớn hơn

Mặc dù đây là lần đầu tiên cuộc điều tra theo Mục 301 đặt hệ thống thanh toán nội địa vào trung tâm của một hành động thương mại của Hoa Kỳ, nhưng đây không phải là lần đầu tiên các khoản thanh toán được viện dẫn như một vấn đề thương mại trước đây.

Năm 2010, Hoa Kỳ đem lại một vụ kiện của WTO thách thức các hạn chế của Trung Quốc đối với các nhà cung cấp dịch vụ thanh toán điện tử nước ngoài. Các quan chức Mỹ lập luận rằng Trung Quốc định tuyến các khoản thanh toán bằng thẻ bằng đồng Nhân dân tệ thông qua China UnionPay, trong khi các nhà cung cấp nước ngoài phần lớn hạn chế giao dịch bằng ngoại tệ. Mặc dù Hoa Kỳ đã giành được một phần trường hợp vào năm 2012, phán quyết này có tác dụng thực tế hạn chế: các nhà cung cấp nước ngoài vẫn phải đối mặt với tình trạng chậm cấp phép trong nhiều năm và các rào cản pháp lý.

Mặc dù chưa có hành động nào như vậy được thực hiện đối với hệ thống thanh toán nội địa của Ấn Độ, nhưng Giao diện thanh toán hợp nhất (UPI) của nó – giống như Pix, nhanh chóng, không tốn kém và được xây dựng dựa trên chuyển khoản từ tài khoản sang tài khoản – cũng đã thu hút sự chú ý của chính quyền Hoa Kỳ. Báo cáo ước tính thương mại quốc gia của USTR năm 2026 nâng lên lo ngại rằng các chính sách thanh toán điện tử của Ấn Độ dường như ưu ái các nhà cung cấp trong nước hơn các nhà cung cấp nước ngoài, bao gồm cả thông qua các quy tắc ảnh hưởng đến việc tham gia vào hệ sinh thái UPI và xử lý thẻ RuPay.

Châu Âu tìm kiếm chủ quyền thanh toán

Trong khi đó, Châu Âu đã theo đuổi chủ quyền thanh toán của mình mà không gặp nhiều sự phản kháng từ bên ngoài. Khi đồng euro được ra mắt vào năm 1999, khu vực đồng euro đã giành được chủ quyền về tiền tệ đối với đồng tiền của mình, nhưng không phải đối với cơ sở hạ tầng lưu thông đồng tiền này. Thanh toán bán lẻ vẫn còn manh mún và giao dịch thẻ vẫn phụ thuộc nhiều vào các công ty quốc tế. Theo ECB, hệ thống thẻ quốc tế chiếm khoảng 61% thanh toán thẻ ở khu vực đồng euro vào năm 2022 và 13 quốc gia khu vực đồng euro hoàn toàn phụ thuộc vào các hệ thống này để giao dịch thẻ.

ECB đã bắt đầu gọi “Chủ quyền thanh toán” vào khoảng năm 2019, khi Eurosystem triển khai chiến lược thanh toán bán lẻ tập trung vào các giải pháp toàn Châu Âu và thanh toán tức thì. ECB sau đó mô tả chiến lược này như một trả lời trước “những thách thức ngày càng tăng đối với chủ quyền của Châu Âu trong thị trường thanh toán bán lẻ”.

Điểm nổi bật của nỗ lực này là đồng euro kỹ thuật sốmột loại tiền kỹ thuật số của ngân hàng trung ương. Dự án hiện đang trong giai đoạn thí điểm, rõ ràng đóng khung như một phương tiện bảo vệ chủ quyền thanh toán và vai trò quốc tế của đồng euro. Piero Cipollone, thành viên ban điều hành ECB, mô tả đồng euro kỹ thuật số là “một loại tiền kỹ thuật số tương đương với tiền mặt” và là “cơ sở hạ tầng công cộng cơ bản” mà các doanh nghiệp có thể sử dụng để cung cấp dịch vụ mà không cần dựa vào các hệ thống độc quyền. Anh ấy cũng có cảnh báo rằng Châu Âu phụ thuộc phần lớn vào các hệ thống thanh toán ngoài Châu Âu – và sự phụ thuộc này sẽ trở nên tồi tệ hơn nếu Châu Âu không hành động.

Đồng euro kỹ thuật số không phải là Pix

Nhưng với việc USTR hiện coi Pix là căn cứ cho các mức thuế trừng phạt có thể áp dụng đối với Brazil, phép tính của Châu Âu về chủ quyền thanh toán có thể trở nên phức tạp hơn đáng kể.

Đồng euro kỹ thuật số không phải là Pix. Pix là một hệ thống thanh toán tức thời, trong khi đồng euro kỹ thuật số sẽ là tiền của ngân hàng trung ương ở dạng kỹ thuật số. Nhưng logic chính sách chồng chéo lên nhau: cả hai đều được thiết kế như cơ sở hạ tầng công cộng, cả hai đều tìm cách giảm sự phụ thuộc vào mạng thanh toán tư nhân hoặc nước ngoài và cả hai đều hứa hẹn chi phí thấp hơn, khả năng tiếp cận rộng hơn và thị trường thanh toán trong nước tích hợp hơn.

Những điểm tương đồng này giúp giải thích tại sao hành động của USTR chống lại Brazil lại quan trọng đối với Brussels. ECB vẫn có thể nói rằng châu Âu cần một cơ sở hạ tầng thanh toán linh hoạt và xuyên châu Âu. Nhưng việc đóng khung sẽ rất quan trọng. Nếu đồng euro kỹ thuật số được coi là một công cụ nhằm thay thế các công ty thanh toán nước ngoài, nó có thể thu hút sự giám sát chặt chẽ hơn đối với giao dịch.

Bài học rộng hơn là thanh toán và thương mại không còn có thể được coi là hai thế giới chính sách riêng biệt nữa. Hệ thống thanh toán đã trở thành một phần của chiến lược kinh tế quốc gia: chúng định hình khả năng tiếp cận thị trường, cạnh tranh, luồng dữ liệu, tài chính toàn diện và địa chính trị. Và khi chính quyền Trump tiếp tục triển khai các công cụ thương mại một cách mạnh mẽ hơn, các chính sách từng có vẻ miễn nhiễm với các tranh chấp thương mại – bao gồm cả về thanh toán – có thể không còn nằm ngoài giới hạn nữa.

Alisha Chhangani là phó giám đốc về tương lai của tiền tệ tại Trung tâm Địa kinh tế của Hội đồng Atlantic.

Đọc thêm

Thứ Hai. Ngày 21 tháng 4 năm 2025

Hoạt động thanh toán nhanh: Bài học mới từ Brazil và Ấn Độ

Kinh tế học

Qua

Những bài học này định hình một khuôn khổ mà các chính phủ có thể sử dụng để đánh giá nhu cầu về hệ thống thanh toán tức thời do ngân hàng trung ương chỉ đạo, cơ cấu tiềm năng, đặc điểm tổ chức và những đánh đổi liên quan.

Thứ Tư. Ngày 1 tháng 4 năm 2026

Hệ thống thanh toán toàn cầu đang bị phân mảnh. Đây là những gì G20 có thể làm.

Tóm tắt vấn đề

Qua

Sự phân mảnh đang định hình lại các hệ thống thanh toán toàn cầu, được thúc đẩy bởi những thay đổi công nghệ, sự khác biệt về quy định, động lực thị trường và căng thẳng địa chính trị ngày càng gia tăng. Mặc dù đổi mới mang lại lợi ích lâu dài nhưng những rủi ro ngắn hạn đối với hiệu quả, sự toàn diện và ổn định tài chính đang gia tăng, đòi hỏi chương trình nghị sự G20 tập trung vào việc thực hiện hơn.

Hình ảnh: Mã QR được hiển thị trong một doanh nghiệp ở São Paulo cho phép khách hàng thanh toán ngay lập tức qua Pix. Nguồn: Shutterstock.

{kind=link}