Hôm thứ Tư, Kevin Warsh, trong cuộc họp báo đầu tiên với tư cách là Chủ tịch Cục Dự trữ Liên bang, đã lưu ý rằng lạm phát của Mỹ “cao hơn nhiều” mục tiêu lạm phát 2% của ngân hàng trung ương.

Warsh đã nhanh chóng thực hiện chính sách mong muốn”thay đổi chế độ ăn uống” tại ngân hàng trung ương Hoa Kỳ. Ví dụ, ông đã rút ngắn tuyên bố về chính sách lãi suất của Fed và quyết định ngừng đưa ra “hướng dẫn chuyển tiếp”, báo hiệu cho công chúng về định hướng tương lai của chính sách tiền tệ. Ông cũng thành lập năm nhóm làm việc để nghiên cứu các sửa đổi có thể có – đồng thời tái khẳng định cam kết nhất trí và rõ ràng của Ủy ban Thị trường Mở Liên bang về việc ổn định giá cả.

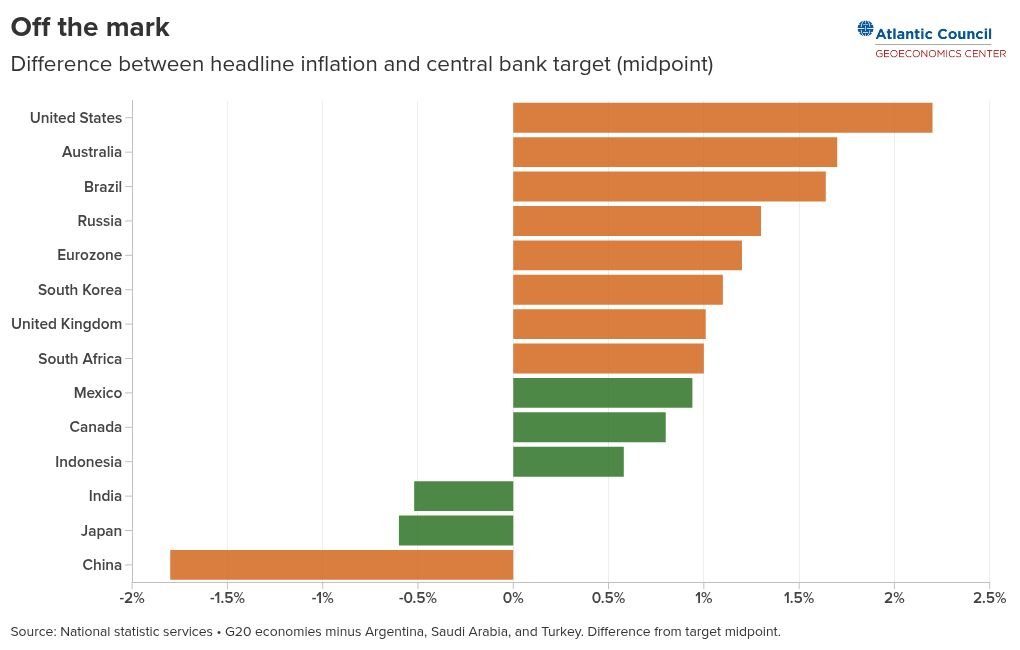

Warsh không phải là lãnh đạo ngân hàng trung ương duy nhất phải đối mặt với thách thức đạt được mục tiêu về tỷ lệ lạm phát. Ngày nay, nhiều ngân hàng trung ương lớn nhất thế giới đang không đạt được mục tiêu của mình hơn bất kỳ lúc nào kể từ đỉnh điểm của cú sốc COVID-19. Tỷ lệ lạm phát chỉ số giá tiêu dùng mới nhất ở Mỹ đứng ở mức 4,2 phần trăm– mức cao nhất trong hơn ba năm – theo sát là Úc, Brazil và Khu vực đồng tiền chung châu Âu. Vương quốc Anh vừa đưa lạm phát toàn phần trở lại phạm vi mục tiêu vào tháng 4 trước khi đạt đỉnh mới vào tháng 5. Ngân hàng Trung ương Châu Âu hiện nay chăn nuôi lãi suất lần đầu tiên kể từ năm 2023 sẽ đưa lạm phát khu vực đồng euro trở lại mức 2%.

Cuộc chiến ở Iran đã khiến lạm phát gia tăng ở hầu hết mọi nơi. Tỷ lệ lạm phát của Brazil nằm trong khoảng 1,5 đến 4,5% của ngân hàng trung ương cho đến tháng 4, nhưng hiện tại dâng trào đến đầu phạm vi này; Lạm phát của Hàn Quốc đang ở mức cao nhất trong hai năm và theo Bộ Tài chính, lẽ ra nó phải ở mức cao nhất thậm chí còn cao hơn nếu không có trần giá nhiên liệu trên toàn quốc. Ngay cả khi cuộc chiến ở Iran giải thích cho sự gia tăng lạm phát đột ngột, việc dựa vào lý do này sẽ che khuất sự tồn tại của một vấn đề dài hạn tiềm tàng mà các ngân hàng trung ương sẽ cần phải giải quyết trong việc quản lý giai đoạn dài của cuộc khủng hoảng này.

Sinh ra từ một cuộc khủng hoảng, được thử thách bởi một cuộc khủng hoảng khác

Lạm phát mục tiêu là một phát minh tương đối gần đây. Việc thực hành chỉ trở thành chung vào những năm 1990, khi các ngân hàng trung ương cố gắng neo giữ kỳ vọng lạm phát và ngăn chặn một giai đoạn khác tương tự như cuộc Đại lạm phát kéo dài gần 20 năm và kết thúc vào đầu những năm 1980. New Zealand dẫn đầu bằng cách đặt lạm phát thấp, được xác định ở mức 2%, là mục tiêu duy nhất của chính sách tiền tệ trung hạn. Các ngân hàng trung ương khác cũng nhanh chóng làm theo, trong đó Canada áp dụng phạm vi lãi suất 2% làm điểm giữa vào năm 1991 và Ngân hàng Anh vào năm 1992. Cục Dự trữ Liên bang đã làm nghiên cứu mục tiêu lạm phát dài hạn trong hai thập kỷ trước khi áp dụng mục tiêu 2% vào năm 2012.

Nhưng các ngân hàng trung ương đang thiếu những mục tiêu này với tốc độ đáng lo ngại. Thời điểm hiện tại đánh dấu lần đầu tiên kể từ tháng 10 năm 2023, ít nhất chín trong số mười bốn ngân hàng này đã mất tích cùng một lúc. Bên cạnh những cú sốc từ Covid-19 và cuộc xâm lược toàn diện của Nga vào Ukraine, lần cuối cùng thế giới chứng kiến một nhóm ngân hàng tương đương trượt mục tiêu là vào tháng 7 năm 2016. Nhưng vào thời điểm đó, vấn đề là lạm phát quá thấp và đó là trước khi một số ngân hàng này thậm chí còn chưa đạt được mục tiêu. mục tiêu đối xứngcó nghĩa là vào thời điểm đó, họ cho rằng thà không đạt được mục tiêu còn hơn là vượt quá nó. Và lần cuối cùng nhiều ngân hàng trung ương vượt quá mức cho phép như vậy là vào năm 2011, trước khi Fed hoặc Ngân hàng Nhật Bản thậm chí áp dụng các mục tiêu.

Uy tín dưới áp lực

Càng nhiều ngân hàng trung ương không đạt được những mục tiêu này thì kỳ vọng sẽ càng ít có cơ sở. Điều này đặt ra một câu hỏi khó chịu: Các ngân hàng trung ương có thể giữ kỳ vọng lạm phát ổn định trong bao lâu khi họ đã mắc sai lầm trong nhiều năm?

Những kỳ vọng vững chắc về mức giá trong tương lai là phê bình đảm bảo rằng tác động của các cú sốc ngắn hạn không trở nên tồi tệ hơn. Nếu mọi người tin rằng lạm phát sẽ cao trong dài hạn, họ sẽ hành động tương ứng, tăng giá và đòi lương cao hơn; Cuối cùng, kỳ vọng lạm phát cao có thể trở thành cơ chế nhân quả cho sự thăng thiên của nó. Việc liên tục đi chệch khỏi các nhiệm vụ đã nêu, bao gồm cả việc gợi ý cắt giảm lãi suất, có thể báo hiệu cho các hộ gia đình và thị trường rằng lạm phát sẽ không sớm quay trở lại mức 2%.

Nhưng bất chấp việc đóng cửa eo biển Hormuz, lạm phát tiêu đề gia tăng và lạm phát thời đại dịch Covid luôn luôn Trong tâm trí mọi người, kỳ vọng lạm phát dài hạn ở Mỹ đã giảm. Chương trình 5 đến 10 năm của Đại học Michigan đo lường trong số những kỳ vọng đó đã giảm xuống 3,4% trong tháng này, từ mức 3,9% trong tháng Năm. Tuy nhiên, kỳ vọng vẫn cao hơn nhiều so với mức 2,8-3,2% được chỉ ra vào năm 2024. Có vẻ như công chúng Mỹ vẫn nửa tin nửa ngờ rằng quan điểm cuối cùng này sẽ xảy ra.

Điều này đặt Warsh vào một tình thế khó khăn. Trong số tất cả những thay đổi lớn mà ông đã công bố tại cuộc họp báo đầu tiên, ông vẫn duy trì cam kết mạnh mẽ với mục tiêu 2% của Fed. Nhưng thái độ diều hâu này và khả năng tăng lãi suất vào cuối năm nay sẽ khiến tổng thống, người đã bổ nhiệm ông làm điều ngược lại, tức giận. Một thỏa thuận hòa bình với Iran sẽ cung cấp một hàng rào để giữ tỷ giá ổn định, nhưng giá thấp hơn sẽ không đến ngay lập tức thông qua việc mở lại eo biển. Giá xăng có xu hướng tăng vọt nhưng chỉ giảm chậm, thiếu phân bón tràn về giá lương thực, và tình trạng không chắc chắn tiếp tục có nghĩa là giá cao sẽ không tiêu tan ngay lập tức.

Triển vọng lạm phát dài hạn là không rõ ràng, nhưng lịch sử gần đây của Warsh trong việc xoa dịu yêu cầu cắt giảm lãi suất bằng mọi giá của Tổng thống Mỹ Donald Trump không nhất thiết phải là sự mở đầu.

Jack Muldoon là trợ lý chương trình tại Trung tâm Địa kinh tế của Hội đồng Đại Tây Dương.

Bài viết này được chuyển thể từ Hướng dẫn hàng tuần về bản tin Kinh tế Toàn cầu của Trung tâm GeoEconomics. Nếu bạn muốn nhận bản tin, hãy gửi email tới JYin@atlanticcouncil.org.

Đọc thêm

Thứ tư ngày 27 tháng 5 năm 2026

Đừng gọi đó là sự trở lại của G7

Kinh tế học

Qua

Bart Piasecki

Sự phục hồi của cổ phiếu G7 có thể có vẻ lan rộng. Trên thực tế, phần lớn đó là câu chuyện về sự thống trị công nghệ của Mỹ, được thúc đẩy bởi “Bộ bảy vĩ đại” và sự tập trung quyền lực phi thường trên thị trường toàn cầu.

Hình ảnh: Tân Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ Kevin Warsh tổ chức một cuộc họp báo sau cuộc họp kéo dài hai ngày của Ủy ban Thị trường Mở Liên bang tại Cục Dự trữ Liên bang Hoa Kỳ ở Washington, DC, ngày 17 tháng 6 năm 2026. Ảnh qua REUTERS/Eric Lee.

{kind=link}