Ngày 3 tháng 6 năm 2026 • 11:52 sáng theo giờ ET

Kể từ khi Tòa án Tối cao hủy bỏ các mức thuế được thực thi theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) vào tháng 2, chính quyền Trump vẫn chưa từ bỏ tham vọng thuế quan cao cả của mình. Thay vào đó, họ tìm cách xây dựng lại bức tường thuế quan bằng cách mở rộng đáng kể các cuộc điều tra theo Mục 301 của Đạo luật Thương mại năm 1974, bao gồm 60 nền kinh tế và nhắm mục tiêu. lao động cưỡng bức Và dư thừa cấu trúc.

Trong khi nỗ lực này đang được tiến hành, chính quyền đã ban hành mức thuế phụ thu 10% đối với tất cả hàng nhập khẩu vào Hoa Kỳ theo Mục 122 của Đạo luật Thương mại năm 1974. Tuy nhiên, điều khoản này chỉ mang lại thẩm quyền tạm thời và sẽ hết hạn vào ngày 24 tháng 7 trừ khi được Quốc hội ủy quyền lại.

Ngày 2/6, Văn phòng Đại diện Thương mại Hoa Kỳ (USTR) thông báo mức do cuộc điều tra lao động cưỡng bức 301 đề xuất, và phần còn lại dự kiến sẽ diễn ra trong vài ngày tới. Vòng hành động khắc phục đầu tiên này cho chúng ta cái nhìn thoáng qua về cách chính quyền lên kế hoạch xây dựng chế độ thuế quan mới. Dựa trên những gì chúng tôi biết, chúng tôi đã lập mô hình kiến trúc 301 mới tiềm năng để cho biết chính phủ có thể mong đợi bao nhiêu doanh thu. Ước tính ban đầu của chúng tôi là chế độ dựa trên Mục 301 có thể tạo ra tới 169 tỷ USD, giả định mức nhập khẩu vào năm 2025.

Điều gì sẽ xảy ra với các thỏa thuận thời kỳ IEEPA?

Trong các biện pháp khắc phục được đề xuất, USTR phân biệt giữa các quốc gia cấm lao động cưỡng bức và các nền kinh tế đã đưa ra cam kết trong các hiệp định tương ứng về cấm nhập khẩu lao động cưỡng bức. Chúng ta có thể suy luận rằng chính quyền coi trọng các thỏa thuận thời IEEPA, nhưng việc xác định cách họ dự định thúc đẩy chúng tiếp tục vẫn là một thách thức.

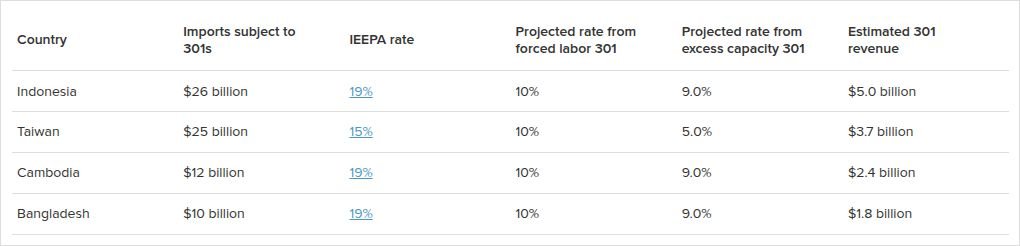

Cụ thể, USTR trích dẫn Canada, Ecuador, Liên minh Châu Âu (EU), Indonesia, Mexico, Pakistan, Argentina, Bangladesh, Campuchia, El Salvador, Guatemala, Malaysia, Đài Loan và Vương quốc Anh là những nền kinh tế đã thực hiện các bước cấm nhập khẩu lao động cưỡng bức và đề xuất mức thuế 10% 301 đối với hầu hết hàng nhập khẩu. USTR đề xuất mức thuế 12,5% đối với các nền kinh tế còn lại không thực thi lệnh cấm lao động cưỡng bức.

Có một số quốc gia—các Vương quốc Anh, Ecuador, Guatemala, ArgentinaVà El Salvador– chỉ chịu sự điều tra của 301 lao động cưỡng bức và phải đối mặt với mức thuế đề xuất là 10%. May mắn thay, Washington đã đàm phán được các thỏa thuận với các quốc gia này theo IEEPA, trong đó đặt ra mức thuế suất 10%. Vì lý do này, chúng tôi giả định rằng các nền kinh tế này sẽ không phải đối mặt với thuế quan bổ sung và hàng nhập khẩu có thể tạo ra doanh thu bổ sung 3,5 tỷ USD.

Các nền kinh tế khác đã đàm phán được thỏa thuận có thể không may mắn như vậy. EU, Hàn Quốc, Nhật Bản, Thụy Sĩ và Liechtenstein các hiệp định đã đàm phán nhằm đặt trần thuế hải quan ở mức 15% một cách hiệu quả. USTR đã đề xuất mức thuế 10% đối với hàng nhập khẩu của châu Âu và thuế 12,5% đối với hàng nhập khẩu của Hàn Quốc, Nhật Bản và Thụy Sĩ – mức thuế cao, đặc biệt là khi cuộc điều tra thứ hai vẫn chưa đề xuất giải pháp.

Câu hỏi quan trọng ở đây là liệu thuế quan 301 có áp dụng cho thuế suất tối huệ quốc (MFN) hay không, giống như trường hợp của tất cả các mức thuế 301 liên quan đến Trung Quốc. Tình hình còn phức tạp hơn bởi thực tế là EU vẫn đang trong quá trình phê chuẩn Thỏa thuận Turnberry. Tin tức từ Washington – đặc biệt là nếu thuế quan chồng chất – có thể nhanh chóng dẫn đến sự sụp đổ của thỏa thuận này và gây ra sự trả đũa. Vì lý do này, chúng tôi giả định rằng chính phủ sẽ không tăng mức thuế tổng thể trên 15%, vì họ có thể áp dụng đối xử MFN, tạo ra doanh thu hàng năm là 34 tỷ USD từ hàng nhập khẩu của EU, 6,3 tỷ USD từ hàng nhập khẩu của Nhật Bản, 4,3 tỷ USD từ hàng nhập khẩu của Hàn Quốc và 3,2 tỷ USD từ hàng nhập khẩu của Thụy Sĩ.

Các thỏa thuận đối ứng được đàm phán trước đây thậm chí có thể cung cấp mức giảm thuế ít hơn cho các nền kinh tế chịu sự điều chỉnh của hai cuộc điều tra Mục 301. Indonesia, Đài Loan, Campuchia và Bangladesh đều có thỏa thuận với Mỹ ấn định mức thuế từ 15 đến 19%. Giả sử chính quyền sử dụng cuộc khảo sát thứ hai để duy trì mức tương tự, điều đó có thể tạo ra doanh thu bổ sung khoảng 13 tỷ USD cho Washington.

Đối với khoảng 40 nền kinh tế thiếu khuôn khổ có đi có lại và bị điều tra lao động cưỡng bức, mức thuế 12,5% có thể huy động thêm 13 tỷ USD đồng thời mở rộng ảnh hưởng của Mỹ đối với nhiều đối tác thương mại, bao gồm Australia, Thổ Nhĩ Kỳ và Chile.

Bởi vì Canada và Mexico chưa phải đối mặt với thuế quan IEEPA đối với hàng hóa nằm trong Thỏa thuận Hoa Kỳ-Mexico-Canada – một cách tiếp cận mà chúng tôi hy vọng sẽ tiếp tục – nên chúng bị loại khỏi kịch bản này.

Dư thừa công suất, giá vượt mức?

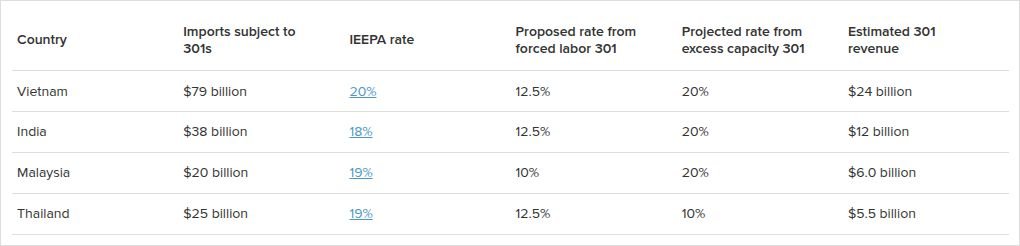

Nhưng còn những quốc gia chưa hoàn tất thỏa thuận với Washington thì sao? Đối với nhiều người, việc Tòa án Tối cao hủy bỏ IEEPA đã tạo cơ hội để đình chỉ hoặc làm chậm các thỏa thuận, hy vọng vào kết quả tốt hơn trong tương lai. Malaysia chẳng hạn tuyên bố thỏa thuận thuế quan của Hoa Kỳ vô hiệu sau khi Tòa án Tối cao hủy bỏ thuế quan IEEPA; Ấn Độ đã nhiều lần tạm dừng và khởi động lại thực hiện; còn Việt Nam và Thái Lan vẫn chưa phê chuẩn các hiệp định của mình.

Mặc dù chiến lược này có thể có hiệu quả nếu Trump từ bỏ chiến lược thuế quan của mình, nhưng nó có thể mang lại một kết quả rất khác, được chứng minh bằng mức thuế suất thấp hơn được đưa ra cho các quốc gia có thỏa thuận. Một số nền kinh tế – một số mục tiêu rõ ràng của chính quyền Trump – hiện là đối tượng của cả hai cuộc điều tra và không có đảm bảo về mức thuế suất thấp hơn. Hơn nữa, chính quyền Mỹ thương cuộc điều tra 301 lần thứ ba vào Việt Nam liên quan đến sở hữu trí tuệ, làm tăng khả năng áp dụng mức thuế cao hơn.

Trong bối cảnh này, chúng tôi đã lập mô hình tỷ lệ lao động cưỡng bức 301 được đề xuất và các mức thuế bổ sung từ 10 đến 20%, tổng doanh thu thuế bổ sung là 48 tỷ USD.

Brazil, quốc gia phải đối mặt với mức thuế 50% của IEEPA, cũng là mục tiêu của một cuộc điều tra 301 riêng biệt được tiến hành vào tháng 7 năm 2025. Vào ngày 2 tháng 6, Đại diện Thương mại Hoa Kỳ (USTR) xác định rằng hầu hết hàng nhập khẩu từ Brazil phải chịu mức thuế 25%, có thể bên cạnh mức thuế 12,5% đối với lao động cưỡng bức. Điều này có thể tạo ra thêm 6,2 tỷ USD.

Một lần nữa, Trung Quốc có thể là người chiến thắng lớn

Giống như hầu hết các cuộc thảo luận liên quan đến thương mại, bất kỳ phân tích nào về thuế quan theo Mục 301 chắc chắn đều hướng về Trung Quốc. Cuộc chiến chống lại Bắc Kinh là trọng tâm trong nỗ lực của chính quyền Hoa Kỳ nhằm định hình lại thương mại toàn cầu – và mặc dù Trump và Tập đã đồng ý với một thỏa thuận đình chiến mong manh vào mùa hè năm ngoái, Hoa Kỳ vẫn thu được 92 tỷ USD thuế đối với hàng nhập khẩu của Trung Quốc vào năm 2025, chiếm 35% tổng doanh thu, nhờ sự kết hợp của IEEPA, 301 mức thuế có từ năm 2018 và thuế quan từ Điều 232 liên quan đến an ninh quốc gia.

Thuế quan của Trung Quốc, xét về phạm vi và thời gian áp dụng, được thiết kế để phục vụ nhiều mục đích cùng một lúc: tạo doanh thu, tạo đòn bẩy và định hình lại chuỗi cung ứng. Nhưng sự sụp đổ của IEEPA cuối cùng có thể mang lại cho Trung Quốc một trong những mức cắt giảm hiệu quả lớn nhất đối với nguy cơ bị áp thuế. Do hàng nhập khẩu của Trung Quốc phải chịu mức thuế đáng kể trước khi áp dụng các biện pháp khẩn cấp, khả năng tái tạo một bức tường thuế quan tương đương mà không có thẩm quyền của IEEPA bị hạn chế.

Giả sử chính phủ duy trì tất cả các khoản 301 hiện tại đối với Trung Quốc, áp dụng mức thuế bổ sung 12,5% từ cuộc điều tra lao động cưỡng bức và thêm 10% từ công suất vượt quá 301 – gần với thỏa thuận ngừng bắn 20% theo IEEPA – thì chính phủ có thể tạo ra giá trị tối đa là 66 tỷ USD.

Mặc dù đây vẫn là những khoản thu đáng kể, nhưng điều đáng chú ý là các mức thuế đề xuất và giả định đối với Trung Quốc không khác biệt đáng kể so với các mức thuế áp dụng cho các đồng minh chủ chốt của Mỹ. Một lý do cho điều này có thể là việc leo thang thuế quan mạnh mẽ có nguy cơ làm mất ổn định thỏa thuận đình chiến giữa Mỹ và Trung Quốc, có khả năng gây ra một chu kỳ trả đũa mới, gián đoạn chuỗi cung ứng và cuối cùng là giảm leo thang sẽ làm suy yếu cả nợ và doanh thu. Thách thức đối với chính quyền Trump là tăng áp lực lên Bắc Kinh mà không phá vỡ sự cân bằng mong manh đang hỗ trợ nước này.

Một bức tường mỏng manh khác được xây dựng trên đống đổ nát của IEEPA

Dựa trên mức nhập khẩu năm 2025, mô hình chế độ Mục 301 của chúng tôi về mặt lý thuyết có thể tạo ra gần 170 tỷ USD doanh thu thuế quan hàng năm bổ sung bằng cách tăng thuế đối với Trung Quốc và tất cả các đối tác liên quan đến hai cuộc điều tra Mục 301. Con số này sẽ vượt xa, nếu không muốn nói là vượt quá, ước tính 166 tỷ USD thu được theo IEEPA vào năm 2025.

Tuy nhiên, kịch bản của chúng tôi phụ thuộc vào một số giả định nhất định có thể không được xác minh. Các cuộc đàm phán đang diễn ra có thể dẫn đến sự miễn trừ, các đối tác thương mại có thể trả đũa hoặc đạt được sự loại trừ và tòa án có thể hạn chế quyền hành pháp.

Tuy nhiên, kết luận rộng hơn của chúng tôi là: chính quyền Trump có thể xây dựng lại phần lớn bức tường thuế quan IEEPA, nhưng chỉ thông qua một loạt các cuộc điều tra và thỏa thuận phức tạp hơn và có khả năng yếu hơn so với những thỏa thuận trước đó.

Madeline Chalecki là phó giám đốc Trung tâm Địa kinh tế tại Hội đồng Đại Tây Dương.

Đọc thêm

Hình ảnh: Một bức tường container vận chuyển xếp chồng lên nhau. Nguồn: Shutterstock.

{kind=link}