Bất cứ khi nào xung đột liên quan đến Mỹ, Israel và Iran kết thúc, các quốc gia Ả Rập vùng Vịnh trong Hội đồng Hợp tác vùng Vịnh (GCC) phải bắt đầu xây dựng một thực tế kinh tế mới. Làm thế nào các nền kinh tế này sẽ phục hồi tăng trưởng, khôi phục niềm tin và định vị mình cho giai đoạn phát triển tiếp theo?

Tất cả sáu quốc gia GCC đều bị ảnh hưởng trực tiếp và gián tiếp bởi cuộc xung đột. Tác động kinh tế ngay lập tức nhất đến từ sự gián đoạn đối với dòng nguyên liệu thô. Khoảng một phần ba Thương mại hàng hải toàn cầu về dầu thô đi qua eo biển Hormuz, cùng với 1/5 vận tải hàng hải khí tự nhiên hóa lỏng (LNG) và 13% thương mại hàng hải về hóa chất, cùng nhiều sản phẩm quan trọng khác. Do đó, chi phí cơ hội của việc gián đoạn xuất khẩu là rất lớn. Ngoài những tổn thất trực tiếp này, các tác động cấp hai sẽ có tác động trở lại đến du lịch, bất động sản, vận tải và các lĩnh vực dịch vụ theo nghĩa rộng. Mặc dù họ sẽ trải qua sự sụt giảm về tổng sản phẩm quốc nội (GDP), hầu hết các nước GCC đều có quỹ đầu tư quốc gia, dự trữ tài chính và khả năng tiếp cận thị trường vốn đáng kể. Bahrain vẫn là ngoại lệ đáng chú ý do gánh nặng nợ nần cao.

Những cú sốc này rất nghiêm trọng. Nhưng chúng có thể được khắc phục và quản lý, với điều kiện là tình hình an ninh với Iran có thể được giải quyết một cách lâu dài. Các lực lượng hiện tại đang hình thành nên nền kinh tế vùng Vịnh đều mang tính cấu trúc và có trước cuộc xung đột hiện tại.

Quỹ đạo kinh tế của khu vực trong 5 thập kỷ qua đã được xác định bởi sự tác động qua lại giữa sự giàu có từ dầu mỏ và tốc độ tăng trưởng dân số nhanh chóng. Thu nhập tăng lên trong thời kỳ bùng nổ dầu mỏ những năm 1970 đã tạo ra vẻ thịnh vượng dồi dào bền vững. Nhưng khi dân số tăng lên, tăng trưởng thu nhập bình quân đầu người tỏ ra mong manh hơn nhiều so với dự kiến. Kết quả là sự suy thoái mạnh mẽ trong những năm 1980 và 1990, sau đó là sự phục hồi vào những năm 2000, kể từ đó đã có sự khác biệt giữa các quốc gia.

Sơ đồ này cho thấy một hạn chế đơn giản nhưng mạnh mẽ: doanh thu từ dầu mỏ có thể tăng nhưng chúng phải được phân phối cho dân số ngày càng mở rộng. Mẫu số đã vượt quá tử số. Kết quả là, hiện đại hóa, đa dạng hóa và cải cách thể chế không phải là tùy chọn; chúng cần thiết về mặt kinh tế. Không nơi nào áp lực này được thể hiện rõ ràng hơn trong giới trẻ GCC. Với khoảng 50 phần trăm Trong số dân số dưới 25 tuổi, một thế hệ bản địa kỹ thuật số đang bước vào thị trường việc làm với những kỳ vọng mà mô hình truyền thống không còn đáp ứng được nữa.

Vào đầu những năm 2010, thực tế này trở nên rõ ràng ở Ả Rập Saudi. Mặc dù dầu tiếp tục thúc đẩy GDP bình quân đầu người, mức độ của những mức tăng này đã giảm và tỏ ra không đủ để bù đắp cho sự gia tăng dân số và áp lực thị trường lao động. Sự giảm tốc độ tăng trưởng thu nhập cho thấy mô hình của Saudi không còn có thể đảm bảo sự thịnh vượng bền vững. Tầm nhìn 2030kế hoạch hiện đại hóa được công bố năm 2016 không chỉ đơn thuần là tham vọng; đó là một phản ứng mang tính cấu trúc đối với một hệ thống đã bắt đầu ổn định.

Ở những nơi khác trong vùng Vịnh, các mô hình khác nhau đã xuất hiện. UAE đã nhanh chóng theo đuổi đa dạng hóa sang thương mại, hậu cần, hàng không và tài chính, giảm sự phụ thuộc vào chu trình dầu mỏ và đạt được mức tăng trưởng doanh thu ổn định hơn. Qatar đã đi một con đường khác, chuyển đổi nền kinh tế thông qua đầu tư quy mô lớn vào LNG. Điều này tạo ra mức tăng trưởng phi thường về GDP bình quân đầu người, mặc dù trong một mô hình vẫn gắn chặt với thị trường năng lượng. Ngược lại, Kuwait phần lớn đã bảo toàn tài sản của mình thay vì chuyển đổi cơ cấu kinh tế, dẫn đến tăng trưởng mang tính chu kỳ hơn và kém năng động hơn. Bahrain và Oman, đối mặt với nguồn tài nguyên hydrocarbon hạn chế hơn, đã tiếp tục đa dạng hóa khi cần thiết, nhưng với tiến bộ dần dần.

Kết quả là một khu vực không còn được xác định bởi một mô hình kinh tế duy nhất mà bởi một tập hợp các chiến lược khác nhau được định hình bởi những hạn chế chung. Nếu sự phân kỳ cấu trúc xác định triển vọng dài hạn thì thị trường tài chính sẽ cung cấp một thử nghiệm thời gian thực để xem liệu sự phân kỳ này có được công nhận hay không.

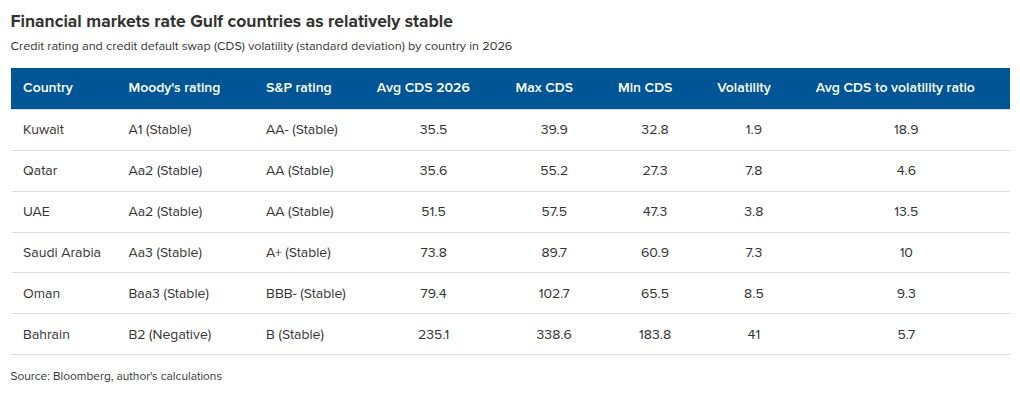

Thị trường tín dụng có chủ quyền, đặc biệt thông qua chênh lệch hoán đổi rủi ro tín dụng (CDS), mang lại một góc nhìn hữu ích. Hợp đồng hoán đổi nợ xấu là một công cụ phái sinh có tác dụng bảo vệ chống lại tình trạng vỡ nợ quốc gia. Người mua trả phí bảo hiểm hàng năm. Trong trường hợp tổ chức phát hành không trả được nợ, người bán sẽ bồi thường thiệt hại về khoản nợ. Do đó, mức CDS thể hiện nhận thức thời gian thực của thị trường về rủi ro tín dụng quốc gia. CDS được định giá theo điểm cơ bản, số này càng cao thì rủi ro càng cao và chi phí bảo hiểm khi vỡ nợ càng cao. Với tình trạng xung đột đang ở trạng thái không chắc chắn đáng lo ngại, giá CDS đã giảm từ mức cao nhất, như thể hiện trong bảng dưới đây. Kuwait và Qatar có mức CDS thấp nhất, phản ánh điều kiện tài chính mạnh mẽ của họ. UAE đứng thứ hai về tín dụng, theo thị trường, tiếp theo là Ả Rập Saudi và Oman. Chỉ Bahrain có chi phí CDS cao do nợ cao.

Tuy nhiên, nhìn kỹ hơn sẽ thấy một bức tranh nhiều sắc thái hơn. Kuwait có tín dụng mạnh nhất theo thị trường CDS, nhưng nước này cũng mang lại giá trị tốt nhất được đo bằng chênh lệch biến động ở mức 18,9 điểm cơ bản. Sự biến động trong thị trường tài chính là thước đo rủi ro, do đó tỷ lệ chênh lệch/biến động cao hơn hàm ý rằng nhà đầu tư đang được đền bù cho mức độ rủi ro đã chấp nhận. Qatar có tỷ lệ CDS/biến động tương đối thấp ở mức 4,6 điểm cơ bản, mặc dù mức biến động cao hơn Kuwait. Ả Rập Saudi và UAE cũng mang lại giá trị tương đối về tỷ lệ chênh lệch/biến động. Tỷ lệ chênh lệch giá trị trên giá trị của Oman thấp hơn so với UAE và Ả Rập Saudi, mặc dù xếp hạng tín dụng của nước này thấp hơn. Về phần mình, Bahrain tiếp tục có mức độ biến động cao hơn, phù hợp với tình hình ngân sách hạn chế hơn, nhưng không tạo ra tỷ lệ CDS/biến động cao, ở mức 5,7 điểm cơ bản.

Tổng hợp lại, những động lực này cho thấy sự mất kết nối một phần giữa chuyển đổi cơ cấu và nhận thức thị trường. Các nền kinh tế đã đạt được tiến bộ đáng kể trong việc đa dạng hóa không phải lúc nào cũng có sự khác biệt hoàn toàn về giá thị trường, trong khi những nền kinh tế vẫn gặp rủi ro lịch sử vẫn có thể được hưởng lợi từ các giả định về độ mạnh lịch sử.

Trong môi trường hậu xung đột, khoảng cách này có thể gây ra những hậu quả ngày càng nghiêm trọng. Giai đoạn phát triển kinh tế vùng Vịnh tiếp theo sẽ không chỉ được xác định bởi năng lượng mà bởi khả năng của các nền kinh tế này trong việc tạo ra sự tăng trưởng bền vững một cách độc lập và sự sẵn lòng của các thị trường để thừa nhận sự thay đổi này.

Khalid Azim là Giám đốc Phòng thí nghiệm Tương lai MENA tại Trung tâm Rafik Hariri của Hội đồng Đại Tây Dương ở Trung Đông.

Đọc thêm

Thứ năm ngày 19 tháng 3 năm 2026

Tại sao cú sốc năng lượng của chiến tranh Iran lại khác

Suy nghĩ nhanh

Qua

Các chuyên gia của chúng tôi giải thích các yếu tố phân biệt cuộc khủng hoảng dầu mỏ do chiến tranh Iran với những cuộc khủng hoảng do xung đột trong quá khứ gây ra.

Hình ảnh: Toàn cảnh những người tham dự trong ngày cuối cùng của Hội nghị Thượng đỉnh Web ở Doha, Qatar, ngày 26 tháng 2 năm 2025. Hội nghị công nghệ lớn nhất Trung Đông năm nay có 25.747 người tham dự từ 124 quốc gia, 1.520 công ty khởi nghiệp, 723 nhà đầu tư và 168 đối tác, trong đó AI trở thành ngành được đại diện nhiều nhất. (Ảnh của Noushad Thekkayil/NurPhoto qua Reuters)

{kind=link}