Ngày 10 tháng 7 năm 2026 • 10:05 sáng theo giờ ET

Khi chính phủ lâm thời Venezuela do Delcy Rodríguez đứng đầu chuẩn bị đàm phán lại khoản nợ 240 tỷ USD của đất nước, các chủ nợ đang tham gia vào một cuộc cạnh tranh khốc liệt để đảm bảo các yêu sách của họ. Người chiến thắng sẽ không chỉ xác định các điều kiện để Venezuela quay trở lại thị trường tài chính toàn cầu mà còn đủ điều kiện nhận giải thưởng: một phần doanh thu trong tương lai từ ngành dầu mỏ của nước này.

Nhưng tổn thất sẽ được gánh chịu ở nơi khác. Liệu gánh nặng đó có rơi vào các nhà đầu tư trái phiếu đang gặp khó khăn, chính phủ nước ngoài hay chính người dân Venezuela, vốn đang quay cuồng với một trong những điều tồi tệ nhất thiên tai trong lịch sử hiện đại của đất nước, vẫn còn được nhìn thấy.

Nhưng điều đã rõ ràng là ai nắm trong tay mạnh nhất. Với việc bắt giữ Nicolás Maduro vào tháng 1 và chính phủ Rodríguez hợp tác hơn hiện đang nắm quyền, chính quyền Trump đã đạt được đòn bẩy đáng kể – một lợi thế gần như chắc chắn họ sẽ tìm cách khai thác.

Mỹ mạnh tay nhất nhưng đàm phán sẽ không dễ dàng

Washington đã kiểm soát hiệu quả nguồn thu nhập từ dầu mỏ chính của Venezuela. Và bởi vì nhiều yêu sách lớn nhất – bao gồm cả những yêu sách của Trung Quốc – cuối cùng đều gắn liền với các khoản thu này, Hoa Kỳ có ảnh hưởng đáng kể đối với quá trình tái cơ cấu. Ảnh hưởng này càng được củng cố bởi quyết định của Venezuela bổ nhiệm Centerview Partners, một ngân hàng đầu tư có trụ sở tại New York, làm cố vấn tài chính.

Tuy nhiên, ảnh hưởng của Mỹ không tự động chuyển thành chiến thắng dễ dàng. Trên thực tế, hệ thống rất phân tán thành phần Khoản nợ của Venezuela có thể sẽ khiến ngay cả các luật sư tái cấu trúc dày dạn kinh nghiệm của Mỹ cũng phải đau đầu. Khoảng 100 tỷ USD bao gồm trái phiếu PDVSA của các công ty dầu mỏ quốc doanh và nhà nước, bao gồm cả lãi tích lũy sau khi vỡ nợ. Phần còn lại bao gồm các khoản nợ chưa thanh toán từ các công ty dầu mỏ và thương mại, các khoản chiếm đoạt và cho vay từ Trung Quốc, Nga và các ngân hàng phát triển. Trong số các chủ nợ này, Trung Quốc có thể tỏ ra là nhà đàm phán cứng rắn nhất. Suy cho cùng, Bắc Kinh có rất ít lý do để chấp nhận thua lỗ nặng nề và vẫn giữ được đòn bẩy đáng kể.

Bắc Kinh là chủ nợ mà Washington không thể bỏ qua

Venezuela nợ Bắc Kinh khoảng 20 tỷ USD, phần lớn trong số đó đến từ các hợp đồng cho vay được hỗ trợ bằng dầu mỏ, trong đó xuất khẩu dầu được sử dụng để trả các khoản vay của Trung Quốc. Mặc dù Washington hiện kiểm soát hiệu quả việc tiếp cận phần lớn nguồn thu từ dầu mỏ trong tương lai của Venezuela theo trật tự thời hậu Maduro – và có rất ít động cơ để chia sẻ lợi nhuận với Bắc Kinh – Trung Quốc khó có thể hành động một cách lặng lẽ.

Mặc dù chính phủ Trung Quốc có khả năng hạn chế trong việc tịch thu tài sản của Venezuela trong thời gian ngắn, nhưng họ không hề bất lực. Nó có thể từ chối chấp nhận các điều khoản được đề xuất, yêu cầu đối xử tương đương với điều kiện được đưa ra cho các trái chủ, đàm phán trực tiếp với Washington hoặc từ chối các khoản đầu tư và tài trợ trong tương lai. Tuy nhiên, lựa chọn quan trọng nhất của nước này có thể nằm ngoài chính Venezuela: Bắc Kinh có thể khiến việc hợp tác trong các hoạt động tái cơ cấu nợ khác trở nên khó khăn hơn, từ đó làm phức tạp thêm các hoạt động tái cơ cấu đang diễn ra và trong tương lai trong khuôn khổ G20 chung. Tuy nhiên, cuối cùng Trung Quốc có thể phải chấp nhận một số tổn thất.

Từ khoản nợ khó khăn đến giải độc đắc tiềm năng

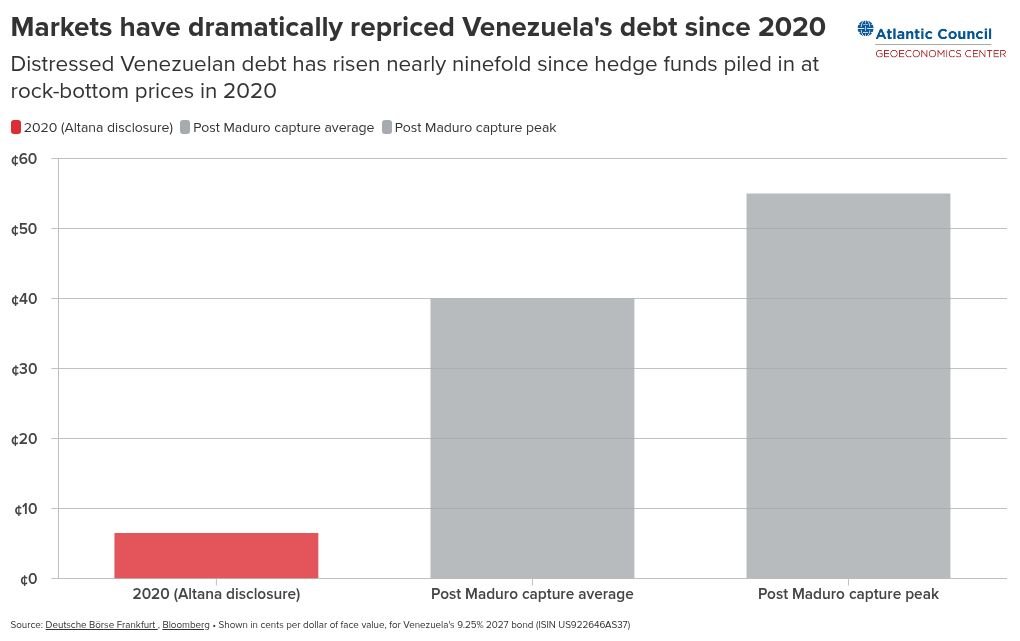

Trong khi đó, các nhà đầu tư trái phiếu có thể tận hưởng một vận may bất ngờ. Trong nhiều năm, trái phiếu chính phủ của Venezuela được giao dịch với giá chỉ bằng một phần mệnh giá. Khi nhà quản lý quỹ Altana Wealth thông báo Ví dụ, với kế hoạch ra mắt quỹ phòng hộ tập trung vào Venezuela vào năm 2020, trái phiếu của nước này đáo hạn vào năm 2027 được giao dịch ở mức chỉ 6,25 xu trên một đô la. Tuy nhiên, sau khi Maduro rời nhiệm sở, những trái phiếu này đã tăng lên khoảng 40 xu, trong khi một số trái phiếu được giao dịch ở mức gần 50 xu. Nghiên cứu Citi gợi ý rằng việc tái cơ cấu có thể tạo ra sự phục hồi vào giữa những năm 40, có thể lên tới 40 năm nếu các chủ nợ nhận được các công cụ liên quan đến dầu mỏ.

Mặc dù các tổ chức tài chính lớn có trụ sở tại Hoa Kỳ, bao gồm Fidelity, T. Rowe Price và Morgan Stanley, đều là thành viên của ủy ban chủ nợSẽ còn quá sớm để cho rằng các nhà đầu tư Mỹ sẽ nhận được ưu đãi. Tuy nhiên, thành phần của ủy ban chủ nợ và sự kiểm soát của Washington đối với nguồn thu từ dầu mỏ của Venezuela có thể cung cấp manh mối về hướng đi của các cuộc đàm phán. Và ngay cả khi trái phiếu chính phủ của Venezuela cuối cùng được giao dịch ở giữa mức ước tính hiện tại – khoảng 45 xu trên một đô la – thì các nhà đầu tư mua chúng với giá 5 xu sẽ tạo ra lợi nhuận lớn hơn gấp 9 lần so với khoản đầu tư ban đầu của họ.

Tái cơ cấu thành công phải làm được nhiều việc hơn là khen thưởng các chủ nợ

Nhưng còn bức tranh lớn hơn thì sao? Xét cho cùng, lợi nhuận tiềm năng cho các nhà đầu tư hiếm khi là thước đo xác định cho việc tái cơ cấu nợ thành công. Đúng hơn, mục tiêu cuối cùng phải là sự bền vững tài chính trung và dài hạn – và việc đạt được mục tiêu này sẽ phụ thuộc vào các khoản thanh toán hàng năm mà Venezuela phải thực hiện, tỷ lệ thu nhập từ dầu mỏ đã hứa với các chủ nợ, thời gian ân hạn và các nguồn lực được bảo vệ cho hoạt động nhập khẩu thiết yếu, tái thiết và đầu tư công. Việc tái cơ cấu nợ một cách vội vã hoặc không đầy đủ có thể khiến các quốc gia phải chịu gánh nặng không bền vững nếu việc trả nợ bắt đầu quá sớm hoặc dựa trên những giả định không thực tế, chẳng hạn như sự bùng nổ dầu mỏ trong tương lai.

Đây chính là lúc Quỹ Tiền tệ Quốc tế (IMF) thường xuất hiện. Trong các trường hợp như cuộc khủng hoảng nợ ở Hy Lạp và các đợt tái cơ cấu lặp đi lặp lại của Argentina, sự tham gia của IMF đã giúp mang lại sự minh bạch và độ tin cậy cao hơn cho quy trình thông qua các đánh giá tính bền vững của nợ, các chương trình cải cách kinh tế vĩ mô và các khuôn khổ được thiết kế để đảm bảo đối xử có thể so sánh được giữa các chủ nợ.

Các nguồn lực của IMF cũng có thể tỏ ra có giá trị sau hai trận động đất kinh hoàng tấn công Venezuela vào ngày 24 tháng 6. Chi phí tái thiết dự kiến sẽ lên tới khoảng 37 tỷ USDCaracas đã yêu cầu quyền tiếp cận 200 triệu USD trong số 4,5 tỷ USD phân bổ quyền rút vốn đặc biệt – cam kết tài chính đầu tiên giữa Venezuela và IMF trong hơn hai thập kỷ.

Tuy nhiên, ngay cả khi Quỹ tiếp tục lại với Venezuela vào tháng 4 và thảo luận về dữ liệu kinh tế với chính quyền, nước này vẫn bị loại khỏi quá trình tái cơ cấu vào thời điểm hiện tại. Như chính quyền Rodríguez đã quyết định, con đường tái cơ cấu sẽ không đi qua Phố 19 ở Washington mà qua Phố Wall.

Bất kể các cuộc đàm phán diễn ra như thế nào, rõ ràng Venezuela cần một sự tái cơ cấu công bằng và lâu dài. Việc tiếp tục vỡ nợ sẽ cản trở hoạt động đầu tư và trì hoãn quá trình phục hồi kinh tế. Đồng thời, thực hiện một thỏa thuận nhanh chóng không giống như thực hiện một thỏa thuận công bằng. Nếu các nhà đầu tư mua trái phiếu ở mức giá 5 xu đổi một đô la được hưởng ưu đãi trong khi Trung Quốc trì hoãn quá trình rộng hơn, thì việc tái cơ cấu có thể chỉ là một công việc trên giấy tờ. Trong khi đó, gánh nặng lâu dài nhất có thể sẽ đổ lên vai người dân Venezuela, những người cuối cùng sẽ trả hết nợ thông qua nguồn thu từ dầu mỏ và thuế – những nguồn lực lẽ ra sẽ có sẵn để xây dựng lại đất nước của họ.

Bart Piasecki là phó giám đốc tại Trung tâm Địa kinh tế của Hội đồng Đại Tây Dương.

Đọc thêm

Hình ảnh: Cận cảnh tờ tiền bolivar của Venezuela. Nguồn: iStock.

{kind=link}