Ngày 27 tháng 5 năm 2026 • 12:53 trưa ET

Trong những năm gần đây, ý kiến cho rằng Nhóm Bảy nước (G7) đang suy thoái đã trở thành một quan niệm thông thường. Và xét theo một chỉ số – tỷ trọng của khối trong GDP toàn cầu đang giảm dần – đánh giá này là đúng. Tại Trung tâm Địa kinh tế, chúng tôi có theo dõi điều này thay đổi chính chúng ta.

Tuy nhiên, GDP chỉ nói lên một phần câu chuyện. Về một loạt các biện pháp khác, G7 tiếp tục duy trì ảnh hưởng đáng kể đối với nền kinh tế toàn cầu. Hãy xem xét vai trò trung tâm của nó trong việc phối hợp trừng phạt hoặc vai trò chiến lược rộng lớn của nó. trữ lượng dầumột số trong số đó là phát hành vào tháng 3 để giảm bớt sự gián đoạn nguồn cung do cuộc chiến ở Iran.

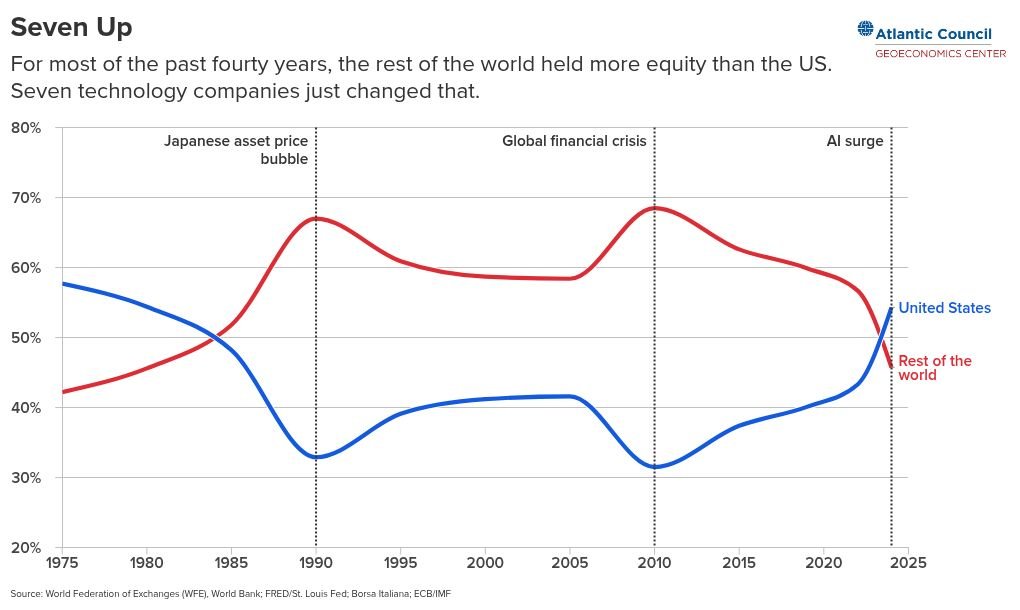

Nhưng trên hết, nhóm này vẫn là trụ cột của hệ thống tài chính toàn cầu. Và không nơi nào thực tế này được thể hiện rõ ràng hơn sự trỗi dậy mạnh mẽ gần đây của thị trường chứng khoán G7. Trong khi tỷ trọng cổ phiếu toàn cầu của khối giảm dần từ 92% năm 1975 xuống còn 54% năm 2010 – với mức giảm đặc biệt mạnh vào những năm 2000, khi các thị trường mới nổi tăng mạnh – thì khối này đã có sự phục hồi đáng chú ý. Ngày nay, tập đoàn này một lần nữa kiểm soát 72% cổ phiếu toàn cầu.

Điều gì đang thúc đẩy sự hồi sinh này? Xem xét kỹ hơn dữ liệu cho thấy câu trả lời không nằm ở sự trở lại rộng rãi của G7 mà nằm ở thành tích phi thường của một quốc gia duy nhất: Hoa Kỳ.

Được thúc đẩy phần lớn bởi sự bùng nổ của cổ phiếu công nghệ tăng tốc sau năm 2022 – và được khuếch đại bởi một số công ty lớn – Hoa Kỳ hiện chiếm hơn 50% giá trị cổ phiếu toàn cầu. Đây là lần đầu tiên sau gần 4 thập kỷ bà giữ một vị trí quan trọng như vậy.

Sự suy giảm và trở lại của sự thống trị tài chính của Mỹ

Điều này đánh dấu một sự đảo ngược đáng kể so với quỹ đạo đã được xác định vào cuối thế kỷ 20. Bắt đầu từ đầu những năm 1970, chứng khoán Mỹ dần mất vị thế so với phần còn lại của thế giới, xu hướng này đạt đỉnh điểm vào năm 1985, khi phần còn lại của thế giới vượt qua Mỹ về vốn hóa thị trường toàn cầu. Sự thay đổi này phần lớn được giải thích là do bong bóng tài sản bất thường của Nhật Bản, đẩy Tokyo trở thành trung tâm tài chính toàn cầu trước khi vỡ vào đầu những năm 1990.

Mặc dù sự gia tăng mới nhất về sự thống trị của chứng khoán Mỹ đã tăng tốc sau năm 2022, nhưng xu hướng rộng hơn đã bắt đầu sớm hơn nhiều. Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, bắt nguồn từ Hoa Kỳ và lan rộng khắp thế giới, thị trường chứng khoán Hoa Kỳ bắt đầu phục hồi bền vững, cuối cùng chấm dứt tình trạng suy giảm tương đối trong nhiều thập kỷ. Trớ trêu thay, chính cuộc khủng hoảng đã bộc lộ những điểm yếu sâu sắc của hệ thống tài chính Mỹ cũng giúp củng cố vị thế thống trị thị trường lâu dài của nước này.

Tuy nhiên, sự hồi sinh rõ ràng này chỉ nói lên một phần câu chuyện. Phần lớn sự tăng trưởng gần đây trong định giá cổ phiếu của Hoa Kỳ chỉ được thúc đẩy bởi bảy công ty: Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta và Tesla, hay còn gọi là Magnificent Seven. Cùng với nhau, họ hiện chiếm hơn 30% tổng giá trị của S&P 500. Việc loại các công ty này khỏi vốn hóa thị trường Hoa Kỳ khiến tổng cổ phần toàn cầu của G7 giảm từ 72% xuống còn khoảng 56%, gần như không cao hơn mức năm 2010.

Tất nhiên, tập trung thị trường không phải là một hiện tượng mới trong lĩnh vực tài chính Mỹ. Trong những năm 1960 và 1970, các nhà đầu tư đã nhắc đến “Nifty Fifty”, một nhóm gồm khoảng 50 công ty vốn hóa lớn niêm yết trên Sở giao dịch chứng khoán New York và đã thống trị hoạt động thị trường. Nhưng môi trường hiện tại thậm chí còn khắc nghiệt hơn. Thay vì có 50 công ty tạo ra lợi nhuận thì thực tế chỉ có 7 công ty. Mức độ mất cân bằng này đã thúc đẩy cảnh báo của IMF về những rủi ro ngày càng tăng liên quan đến sự tập trung thị trường, hiện được coi là rủi ro cao nhất trong lịch sử tài chính hiện đại.

Động lực công nghệ lấn át sự bất ổn toàn cầu

Với quy mô của những cú sốc gần đây đối với nền kinh tế toàn cầu, việc định giá cổ phiếu toàn cầu ngày càng tăng có vẻ phản trực giác. Hệ thống thương mại toàn cầu đang bị phân mảnh, các cuộc chiến tranh tiếp tục hoành hành ở châu Âu và Trung Đông, và sự cạnh tranh địa chính trị giữa Hoa Kỳ và Trung Quốc ngày càng gia tăng. Tuy nhiên, thị trường vẫn có khả năng phục hồi đáng kể.

Năm 2025, các chỉ số chính của Trung Quốc, Pháp và Đức đều tăng hơn 10%, trong khi các chỉ số chính của Canada, Nhật Bản, Anh và Mỹ đều tăng hơn 20%. Hiện tại, các nhà đầu tư dường như ít quan tâm đến sự bất ổn địa chính trị hơn là về quy mô và tiềm năng biến đổi của đổi mới công nghệ cũng như những tác động của nó đối với tăng trưởng và lợi nhuận của doanh nghiệp. Trong bối cảnh này, dữ liệu có thể không báo hiệu sự quay trở lại vị thế thống trị rộng rãi và mạnh mẽ của G7, mà là một điều gì đó hẹp hơn nhiều – và có khả năng mong manh hơn: kỷ nguyên thống trị thị trường của Hoa Kỳ được thúc đẩy bởi một số ít gã khổng lồ công nghệ. Và lịch sử cho thấy những giai đoạn tập trung thị trường cực độ như vậy hiếm khi kéo dài mãi mãi.

Bart Piasecki là phó giám đốc Trung tâm Địa kinh tế tại Hội đồng Đại Tây Dương.

Bài viết này được chuyển thể từ Hướng dẫn hàng tuần về bản tin Kinh tế Toàn cầu của Trung tâm GeoEconomics. Nếu bạn muốn nhận bản tin, hãy gửi email JYin@atlanticcouncil.org.

Hình ảnh: Bộ trưởng Kinh tế Pháp Roland Lescure chụp ảnh cùng các bộ trưởng tài chính G7 trong bức ảnh nhóm tại Bộ Tài chính Pháp ở Paris vào ngày 19 tháng 5 năm 2026. Nguồn: REUTERS/ABACA Press/Firas Abdullah.

{kind=link}