WASHINGTON – Khi Nga tiến hành cuộc xâm lược toàn diện vào Ukraine vào tháng 2 năm 2022, sự gián đoạn sau đó của thị trường năng lượng và hàng hóa toàn cầu đã gây ra một cú sốc cho nền kinh tế toàn cầu. Năm nay, cuộc chiến ở Iran đã gây ra một cú sốc năng lượng khác, lan sang việc đóng cửa eo biển Hormuz, nơi thường vận chuyển khoảng 1/5 lượng tiêu thụ của thế giới. cung cấp dầu và khí tự nhiên. Giống như năm 2022, Châu Mỹ Latinh và Caribe phải đối mặt với triển vọng kinh tế phức tạp do xung đột. Ấn bản này của Nhịp đập kinh tế của châu Mỹ phân tích những cú sốc năng lượng trong quá khứ và dữ liệu gần đây tiết lộ về việc cuộc chiến ở Iran có thể định hình quỹ đạo kinh tế của khu vực như thế nào.

Năng lượng khan hiếm, giá cao hơn, tăng trưởng chậm hơn

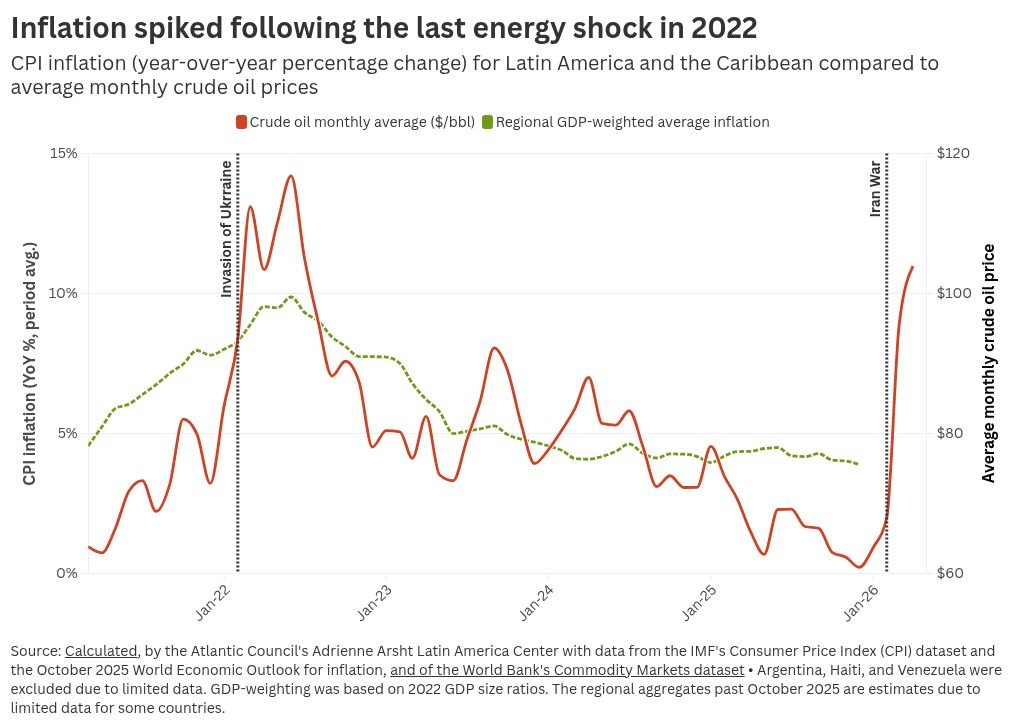

Kỳ vọng lạm phát đã tăng lên trong khu vực. Như biểu đồ bên dưới cho thấy, dự báo Chỉ số giá tiêu dùng của Quỹ Tiền tệ Quốc tế cho tháng 4 năm 2026 cho thấy lạm phát cao hơn dự báo tháng 10. Sự thay đổi này không có gì đáng ngạc nhiên. Một xu hướng tương tự xuất hiện sau khi Nga xâm chiếm Ukraine vào năm 2022. Như biểu đồ thứ hai bên dưới cho thấy, lạm phát thực tế ở Châu Mỹ Latinh và Caribe năm đó hóa ra cao hơn đáng kể ở hầu hết các quốc gia so với dự đoán trước cuộc xâm lược vào tháng 10 năm 2021, phản ánh xu hướng toàn cầu rộng lớn hơn.

Giá năng lượng tăng vào năm 2022 đã gây thêm áp lực. Khả năng tiếp cận hạn chế với nhiên liệu và phân bón (nhiều trong số đó là sản phẩm phụ của quá trình sản xuất khí đốt tự nhiên) đã dẫn đến giá lương thực cao hơn, làm giảm tốc độ tăng trưởng do tăng chi phí nhập khẩu và đầu vào sản xuất. Một số nhà xuất khẩu ròng về năng lượng và nông nghiệp đã được hưởng lợi từ giá xuất khẩu cao hơn, nhưng các nền kinh tế trên khắp bán cầu vẫn phải đối mặt với áp lực lạm phát.

Biểu đồ dưới đây so sánh xu hướng lạm phát trong bốn năm qua ở các nền kinh tế Mỹ Latinh và Caribe, được trình bày dưới dạng mức trung bình khu vực tính theo tổng sản phẩm quốc nội (không bao gồm một số quốc gia có lạm phát cao). Năm 2022, lạm phát và giá năng lượng tăng đồng bộ. Chi tiêu kích thích liên quan đến đại dịch và sự gián đoạn chuỗi cung ứng cũng góp phần, nhưng cú sốc năng lượng đã kéo dài chu kỳ lạm phát, buộc các ngân hàng trung ương phải giữ lãi suất cao hơn lâu hơn để kiềm chế lạm phát. Lãi suất cao hơn có xu hướng làm giảm tốc độ tăng trưởng, khuyến khích vốn chuyển từ tiêu dùng và đầu tư sang các công cụ tài chính chịu lãi suất.

Như biểu đồ đầu tiên cho thấy, áp lực lạm phát đang gia tăng. Tại Chile, một quốc gia có truyền thống nhập khẩu nhiên liệu, các cơ quan quản lý buộc phải tăng giá khí đốt thêm lên tới 54 phần trăm vào tháng Ba. Các nước khác như Bolivia, Colombia và Ecuadorđang phải đối mặt với chi phí trợ cấp nhiên liệu ngày càng tăng, gây áp lực lên tài chính công. Tại Brazil, một nước xuất khẩu năng lượng lớn nhưng vẫn nhập khẩu phần lớn dầu diesel, chính phủ đã phản ứng bằng cách loại bỏ thuế liên bang đối với dầu diesel và tăng thuế xuất khẩu dầu thô và dầu diesel để ngăn cản xuất khẩu ra nước ngoài.

Đây là nơi áp lực bổ sung xuất hiện. Brazil đã phải đối mặt với tình trạng lạm phát phục hồi kể từ đầu năm 2024, khiến Ngân hàng Trung ương Brazil phải tăng lãi suất. Lãi suất chọn lọc lên 14,8%, cao hơn mức đỉnh 13,8% đạt được vào năm 2022. Với lo ngại lạm phát toàn cầu gia tăng, ngân hàng trung ương rất có thể sẽ làm chậm tốc độ cắt giảm lãi suất. Tỷ lệ này kìm hãm sự tăng trưởng và có tác động về thuếtăng chi phí trả lãi trái phiếu chính phủ và bánh sừng bò tỷ lệ nợ trên tổng sản phẩm quốc nội.

Dự báo lạm phát đã xấu đi kể từ khi bắt đầu cuộc chiến ở Iran. Tất cả các nền kinh tế lớn dự kiến sẽ trải qua sự phục hồi lạm phát. Các quốc gia như Brazil và Mexico đã có tỷ lệ cao lãi suất đang ở mức hoặc gần mức giới hạn cho sự tăng trưởng.

Tác động đến nguồn cung cho bán cầu

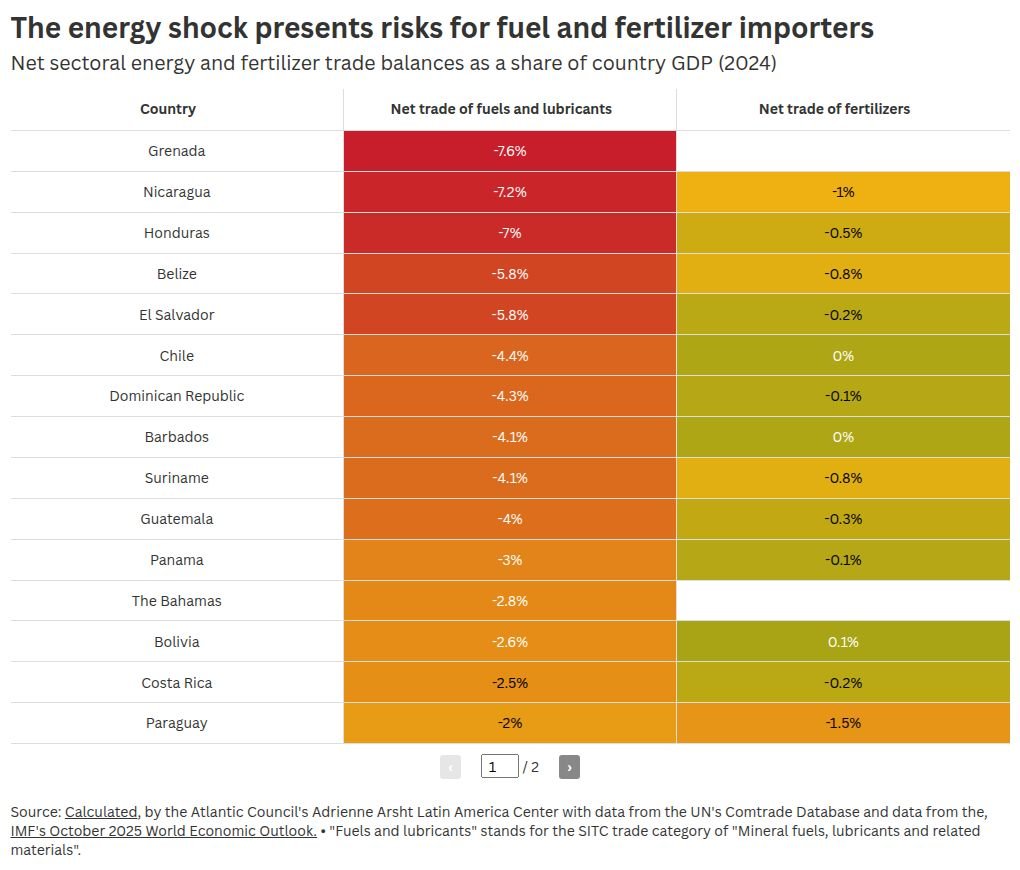

Triển vọng kinh tế của khu vực khác nhau tùy thuộc vào nguồn tài nguyên, ngành và lĩnh vực của mỗi quốc gia. Như được trình bày trong bảng dưới đây, các quốc gia chịu ảnh hưởng nhiều nhất bởi giá nhiên liệu và lương thực là các nền kinh tế phụ thuộc vào nhập khẩu ở Trung Mỹ và Caribe, những quốc gia phụ thuộc nhiều vào nguồn cung bên ngoài. Những quốc gia này phải đối mặt với rủi ro lớn nhất về thiếu hụt nguồn cung và cú sốc giá cả, gây ra những hậu quả trực tiếp cho tăng trưởng kinh tế.

Nếu việc đóng cửa eo biển Hormuz một cách hiệu quả vẫn tiếp diễn và các nguồn cung cấp năng lượng và phân bón thiết yếu tiếp tục bị ảnh hưởng, thì những quốc gia phụ thuộc vào nhập khẩu này sẽ bị ảnh hưởng nặng nề nhất ở Tây bán cầu. Đồng thời, Nam Mỹ giàu tài nguyên không phải là không có rủi ro. Trong khi các nhà xuất khẩu năng lượng được hưởng lợi từ giá cao hơn, họ cũng phải đối mặt với những hạn chế. Các quốc gia nhập khẩu dầu diesel và phân bón, chẳng hạn như Brazil, Paraguay và Uruguay, sẽ thấy các ngành trọng điểm của họ bị hạn chế do nguồn đầu vào hạn chế. Ví dụ, giá urê, loại thiết yếu cho phân bón và công nghiệp nông nghiệp, đã tăng một nửa.

Những cú sốc năng lượng không cho thấy rõ người thắng và kẻ thua. Ngay cả khi doanh thu xuất khẩu tăng, các hộ gia đình và doanh nghiệp vẫn phải đối mặt với chi phí cao hơn.

Tác động đến tài chính công và tư nhân

Sự sụp đổ tài chính từ cuộc xung đột cũng ảnh hưởng đến khu vực. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng ở các nền kinh tế tiên tiến và mới nổi, bao gồm cả Mexico. Ở Mỹ Latinh và Caribe, lợi suất tăng đang dẫn đến chi phí vay cao hơn và áp lực lạm phát mới.

Nếu xu hướng này tăng tốc, các quốc gia có nợ nước ngoài ngắn hạn lớn, thường bằng ngoại tệ, sẽ phải đối mặt với áp lực gia tăng. Những trái phiếu này trở nên khó tái tục hơn khi phí bảo hiểm lãi suất tăng lên, có nghĩa là việc cứu trợ ngắn hạn có thể tạo ra những lỗ hổng trong trung hạn. Mặc dù mức dự trữ ngoại hối khác nhau giữa các khu vực, nhưng các quốc gia có xếp hạng tín dụng thấp hơn, gánh nặng nợ ngắn hạn cao hơn và dự trữ ngoại hối thấp hơn sẽ dễ gặp căng thẳng tài chính hơn.

Khủng hoảng cũng mang lại cơ hội

Mặc dù thời gian và quy mô của cuộc xung đột Iran vẫn chưa chắc chắn, nhưng có một số xu hướng rõ ràng: tình trạng thiếu năng lượng và nguyên liệu thô đang đẩy lạm phát lên cao, thắt chặt các điều kiện tài chính và tăng trưởng chậm lại. Các nền kinh tế phụ thuộc vào nhập khẩu của Mỹ Latinh và Caribe nhìn chung phải đối mặt với những rủi ro lớn nhất ở Tây bán cầu.

Nhưng khủng hoảng cũng tạo ra cơ hội. Các quốc gia trong khu vực có thể thu hút đầu tư vào các lĩnh vực năng lượng giúp giảm sự phụ thuộc toàn cầu vào chuỗi cung ứng tập trung. Argentina, Brazil và Guyana là những ví dụ quan trọng. Những người khác có thể theo dõi các quốc gia như Chilê bằng cách tăng cường đầu tư vào năng lượng tái tạo để giảm sự phụ thuộc vào nhập khẩu năng lượng.

Bài viết này là một phần của ” Nhịp đập kinh tế của Châu Mỹ “, một loạt bài giải thích các xu hướng kinh tế và kinh doanh bị bỏ qua ở Châu Mỹ Latinh và Caribe, do Trung tâm Adrienne Arsht dành cho Châu Mỹ Latinh của Hội đồng Đại Tây Dương tác giả. Để được thông báo về các ấn bản trong tương lai và các công việc liên quan khác trong khu vực, đăng ký tại đây.

hết hạn sau sáu tháng kể từ khi bắt đầu năm học")

hết hạn sau sáu tháng kể từ khi bắt đầu năm học")

{kind=link}